Теперь в «деле Норебо» случился совсем неожиданный поворот, который объясняет, куда уходили деньги «Норебо» через фирмы в Гонконге. Выясняется, что Виталий Орлов через своего номинала в 2006 году приобрел квартиру в СПб не у кого-нибудь, а у осуждённого мошенника и спонсора оппозиции - Дмитрия Скарги.

Дмитрий Скарга

За прошедший год всплыло много интересных подробностей о бизнесе холдинга “Норебо” и самом Орлове. Например, достоянием общественности стала информация о том, что “Норебо” на протяжении многих лет злоупотреблял трансфертным ценообразованием и помогал дружественным рыболовецким предприятиям выводить прибыль из России через гонконгскую компанию-прокладку.

Также стало известно, что Виталий Орлов, который сейчас отрицает какое-либо право Александра Тугушева на долю в “Норебо”, в 2015 году сам предлагал Тугушеву $60 млн долларов за отказ от притязаний на нее. Тогда Тугушев отверг предложение Орлова, очевидно, посчитав сумму недостаточной. Его можно понять, ведь в 2016 году другой партнер Орлова Магнус Рот, также владевший на тот момент 33% акций холдинга, продал ему свою долю за почти на порядок большую сумму — $350 млн.

Еще мы узнали что должность руководителя одного из крупнейших российских рыболовецких холдингов никак не мешала Орлову связывать свое будущее не с Россией, а с Великобританией. Пытаясь выйти сухим из воды, Орлов начал всячески отрицать эту связь - наш российско-норвежско-британско-гонконгский бизнесмен даже попытался оспорить подсудность дела Высокому суду Лондона, утверждая, что живет и работает в Мурманске, а в Великобританию прилетает лишь иногда.

Впрочем, суд его утверждения не убедили. Действительно, о каком отсутствии связи может идти речь, если офис одной из главных компаний холдинга “Норебо” находится в Великобритании, дети Орлова проживают в Лондоне, для своей гражданской жены Орлов сделал британскую инвесторскую визу (по сути – вид на жительство) и, наконец, сам он имеет в собственности квартиру в Лондоне, оплату коммунальных услуг для которой он назвал “обычными расходами на проживание”?

После того, как суд признал, что иск может быть рассмотрен в Лондоне, состоялось еще несколько заседаний. Мы ознакомились со всеми доступными документами, получили комментарии налоговых и финансовых специалистов и готовы поделиться с вами новыми подробностями этой грязной истории.

За чей счет Орлов выкупал акции у своего партнера Магнуса Рота

По утверждению Александра Тугушева, он был одним из основателей “Норебо” вместе с Виталием Орловым и норвежцем Магнусом Ротом. Магнус Рот действительно ранее владел 33% холдинга “Норебо”, однако, как мы уже упоминали, в 2016 году Орлов выкупил долю Рота за $350 млн. Интересно, что произошло это как раз в тот момент, когда конфликт Тугушева и Орлова начал набирать обороты.

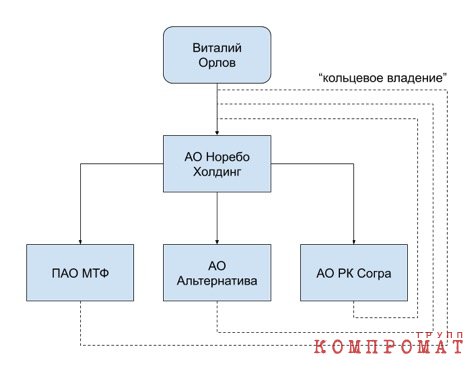

Орлов выкупил акции Рота в основном за счет самого холдинга “Норебо”, который в свою очередь занял средства у Сбербанка. Для выкупа использовалось две достаточно простых схемы. В первом случае “дочки” “Норебо” покупали у Магнуса Рота акции головной компании. Это привело к так называемому “кольцевому” владению: дочерние предприятия холдинга теперь владели акциями своей же холдинговой компании. Эта нехитрая схема позволяла Орлову иметь полный контроль над компанией и избавляла его от необходимости платить деньги со своего личного счета.

Условная схема кольцевого владения

Во втором случае Орлов брал займы у входящих в “Норебо” компаний и покупал у Рота акции, вновь используя средства собственного холдинга. Как мы видим, данная схема, как и предыдущая, позволяла Орлову не использовать своих личных средств для выкупа акций Рота.

Еще один интересное условие в соглашении о выкупе акций (СВА) между Орловым и Ротом - это пункт, запрещающий Магнусу Роту помогать или участвовать в каких-либо судебных или криминальных процессах против Виталия Орлова на стороне Александра Тугушева. Звучит весьма подозрительно, не так ли? Скорее всего, Орлов очень боится, что Магнус Рот придет и даст показания в Высоком суде Лондона, ведь тот сможет сказать наверняка, являлся ли Тугушев равноправным партнером в холдинге “Норебо”.

“Продажа” акций компании All Ahead Investments Limited

Кроме средств холдинга “Норебо” и собственных денег, Виталий Орлов расплачивался с Магнусом Ротом и акциями. Роту и Орлову принадлежало по 50% акций гонконгской компании All Ahead Investments Limited. Напомним, что холдинг “Норебо” давно обосновался в Гонконге. В Гонконге зарегистрирована компания Three Towns Capital Limited, которая является важной частью холдинга и которая владеет многими иностранными компаниями “Норебо”. Через Three Towns Capital Limited и ее дочерние организации продается значительная часть продукции “Норебо” и, как упомянуто выше, предположительно выводится часть полученной в России прибыли.

“Норебо” владел в Гонконге офисом и квартирами, а Орлов до 2014 года даже указывал Гонконг в российских налоговых декларациях как свое место жительства. При этом в самом Гонконге Орлов заявлял в суде, что никогда там не проживал, а только приезжал по рабочим вопросам. На судебных слушаниях в Гонконге было установлено, что “Three Towns Capital Limited” не вела реальной экономической деятельности в Гонконге в критериях местного налогового законодательства. Это лишний раз подтверждает что Виталий Орлов и эти компании являлись налогооблагаемыми в РФ. Все эти факты должны вызывать сильные подозрения у налоговиков и в России, и в Гонконге.

Проданные Роту 50% акций All Ahead не были просто переданы ему. В соответствии с условиями СВА, Орлов позволил размыть свою долю до 0.02%, а затем выкупить ее за номинальную стоимость. При этом для целей СВА такая “передача” акций была оценена в 3 миллиона долларов. Иными словами, Орлов “обменял” 50% акций гонконгской компании на акции холдинга “Норебо”, которые раньше принадлежали Роту. Стоимость обмениваемых активов была определена как 3 миллиона долларов.

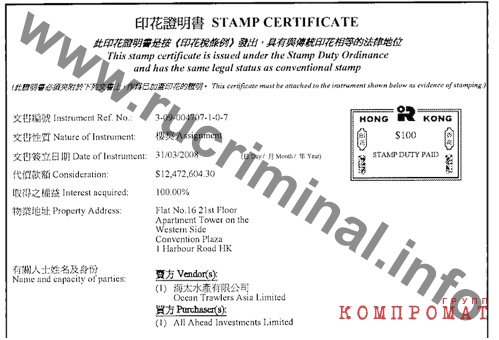

Внимательнее изучив компанию All Ahead и ее активы, мы обнаружили, что на нее записан гонконгский офис “Норебо” и квартира, которую и Орлов, и Рот указывали как свое место жительства до 2014 года.

Общая стоимость этой недвижимости составляет не менее 12 миллионов долларов. Это в четыре раза больше заявленных в СВА 3 миллионов. Скорее всего, в СВА стоимость активов специально занизили, чтобы тем самым также занизить сумму налога, который Магнус Рот должен был заплатить с дохода от продажи акций. Впрочем, к недоуплаченным Ротом налогам мы еще вернемся, но сперва изучим, как избегал налогов Орлов.

Начнем с того, что по закону продающий недвижимость или акции за рубежом резидент РФ обязан задекларировать доход от такой продажи. Доход Орлов точно получил, поскольку квартира и офис были куплены в 2007-2008 гг, и к моменту “продажи” в 2016 году их цена существенно выросла. То, что отчуждения акций компании All Ahead как такового не было, не имеет никакого значения, поскольку доход в виде доли АО “Норебо Холдинг” Виталий Орлов все равно получил. По мнению налоговых специалистов, структурирование сделки через размытие доли Орлова в All Ahead имело своей целью минимизацию налогообложения. Орлов получил выгоду, обменяв актив, который он приобрел за несколько лет до этого значительно дешевле, и поэтому должен был заплатить налоги с этой сделки.

Тем не менее, в декларации Орлова за 2016 год нет ни малейшего следа этих доходов.

Ввиду того, что акции, оцененные в 3 млн долларов (а оценка, как мы уже писали, явно занижена), были оформлены на Орлова лично как на физлицо, этот доход определяется НК РФ как доход от дивидендов, который Орлов умышленно скрыл от российской налоговой.

Он не мог не знать об ответственности по УК РФ за такое “творчество” по недекларированию дохода физлица в особо крупном размере.

Орлов делал это умышленно и в сговоре со своими подельниками, речь о которых пойдет ниже. Такие действия имеют признаки мошенничества по статье 159 УК РФ и уклонения от уплаты налогов по статье 198 УК РФ.

“Норебо” дает займы Орлову

По условиям СВА, Орлов должен был выплатить Магнусу Роту 51 миллион долларов из собственных средств. Конечно, на банковских счетах человека, входящего в список Форбс, могут быть и гораздо большие суммы. Однако, как мы уже написали ранее, Орлов предпочел использовать средства, которые он взял в долг у своей же компании (которая взяла их у Сбербанка), а затем “погасить” эти займы за счет дивидендов, которые “Норебо” выплачивал Орлову как акционеру.Здесь появляется еще одна проблема из области налогов. По сложившейся практике, если акционер получает займ от собственной компании и не погашает его в следующем году, то такой займ должен рассматриваться как дивиденды. Как мы видим из деклараций Орлова, в 2016 году дивидендов на сумму, сопоставимую с займом на 51 миллион долларов, он не декларировал. Зато в 2017 и 2018 годах Орлов задекларировал процентный доход от своей же компании АО "Норебо Холдинг". Получается, что в одно и то же время существуют задолженность Орлова перед компанией и обратная задолженность компании перед ним. Как такое возможно? Очень просто: компания объявила дивиденды, но не стала их выплачивать, а переклассифицировала в займ. Орлов же получает доход в виде процентов по этому займу.

Орлов почему-то не стал сразу же погашать займ перед компанией за счет объявленных дивидендов. Вместо этого, он “превратил” невыплаченные дивиденды в займ и начал получать доход. Более того, в 2018 году сумма заработанных процентов стала в два раза больше, чем годом ранее. Это может означать, что Орлов не сделал взаимозачет требований, а сумма долга “Норебо” перед ним только увеличилась. Такие действия могут подпадать под статью 198 УК РФ “ Уклонение физического лица от уплаты налогов, сборов и (или) физического лица - плательщика страховых взносов от уплаты страховых взносов» ”. Максимальное наказание - три года лишения свободы.

По данным отчетности АО "Норебо Холдинг" за 2016-2018 годы видно, что по статье “прочие обязательства” были отражены очень существенные суммы, которые вероятнее всего являются задолженностью компании перед Виталием Орловым. На конец 2018 года остаток этой задолженности составлял 65 миллионов рублей. Это может означать, что Орлов не рассчитался со своей компанией окончательно.

В итоге мы видим, что займы, которые “Норебо” выдал Орлову на выкуп акций у Магнуса Рота в 2016 году, не были погашены как-минимум в течение двух лет. Таким образом, Орлов должен был либо в том же 2016 году отразить эти займы в своей декларации как дивиденды, либо уточнить декларацию, когда он не стал погашать эти займы в следующие два года. Однако он не сделал ни того, ни другого. Такая забывчивость наказывается по той же статье 198 УК РФ.

Налоги Магнуса Рота от продажи акций

Магнус Рот выручил 350 миллионов долларов за 33% акций “Норебо”. Из них по меньшей мере 200 миллионов он получил от продажи акций российских компаний, что могло означать для него обязанность уплатить 30% налога на доходы от этой сделки. Если быть более точными, суммы налога удержали бы при выплате Роту за акции сами входящие в “Норебо” компании, которые выступили бы в данной ситуации как налоговые агенты. Впрочем, между Россией и Швейцарией, резидентом которой является Магнус Рот, заключено Соглашение об избежании двойного налогообложения (СИДН), поэтому Рот теоретически мог уплатить этот налог там, а не здесь.

Для уплаты налога в Швейцарии Магнус Рот должен был пойти в российскую ФНС, подтвердить там свое резидентство в другой стране, показать СВА и получить справку о том, что эта сделка в не облагается налогами в России. Это нужно было сделать обязательно, поскольку часть сделки была совершена напрямую между Орловым и Ротом. Как физическое лицо, Орлов в принципе не может быть налоговым агентом (то есть, удерживать налог у другого лица). Орлов выплатил Роту 51 миллион долларов из своих личных средств и позволил размыть долю в компании All Ahead, что означает получение Ротом дохода от продажи акций в натуральной форме. По закону, все это просто не оставляло для Магнуса Рота других вариантов, кроме как обратиться в российскую ФНС.

Однако Рот применил неправильный порядок декларирования, поэтому следственные органы могут трактовать эти действия следующим образом: в отсутствие признаваемого налогового агента, Магнус Рот был обязан самостоятельно представить декларацию в налоговые органы РФ о полученной прибыли. Однако группа лиц в составе Орлова, Рота и юристов, представляющих “Норебо”, решила в российскую ФНС не ходить и умышленно избрала тактику уклонения от обязательства подачи информации о налогооблагаемом доходе.

Они понимали, что информация о таком доходе или его части может быть квалифицирована ФНС как налогооблагаемая в РФ.

Вместо декларирования в ФНС, Орлов и Рот с помощью юридической фирмы ЕПАМ запросили у Министерства финансов РФ разъяснения о применении СИДН. А именно о том, каким образом Магнусу Роту нужно подтвердить свое налоговое резидентство в Швейцарии.

Минфин тут же ответил, что если лицо, не являющееся резидентом РФ, предоставит справку о своем иностранном налоговом резидентстве, этого будет достаточно, чтобы налоговый агент мог не удерживать 30% от платежа для перечисления в бюджет России.

Сам факт оперативного получения из Минфина такого письма настораживает. Выходит, Министерство финансов без лишних раздумий взяло на себя ответственность за неполучение российским бюджетом около 100 миллионов долларов (около 6 миллиардов рублей), что крайне нетипично для российских чиновников. Впрочем, скорее всего, все происходило как раз-таки довольно типичным образом. С Минфином о таком письме договаривались юристы из фирмы ЕПАМ, в которой одним из партнеров является бывший однокурсник Владимира Путина, Николай Егоров. Эта фирма славится своим умением “решать вопросы” с государственными органами и корпорациями за некоторый процент от суммы сделки.

Как публиковалось ранее, ЕПАМ уже предлагал Орлову решить проблему с Тугушевым в обмен на 10% акций холдинга. Про самого же Егорова постоянно выясняется, что он владеет небольшой долей в каком-нибудь очередном прибыльном предприятии, например, в Антипинском НПЗ или Загорском Трубном Заводе.

Конечно, Магнус Рот предоставил справку о налоговом резидентстве Швейцарии из кантона Тичино. Нужно отметить, что налог на подобные доходы в этом кантоне — 41%, что гораздо выше российских 30%. Из этого можно предположить, что Рот вряд ли на самом деле уплатил налог там. Эта справка была использована как прикрытие для достижения двух целей. Во-первых, компании “Норебо”, контролируемые Орловым, не стали удерживать с Рота налог. Во-вторых, департамент комплаенса Сбербанка, через который проходили эти огромные платежи, не стал задавать лишних вопросов по поводу налоговых последствий такой сделки. Причем справка, касающаяся исключительно части сделки между Ротом и компаниями “Норебо”, была незаконным образом применена и для сделки между Ротом и Орловым. И Сбербанк, в котором у Орлова открыт счет, это тоже “пропустил”.

Ответственность за ненадлежащее исполнение функции налогового контроля возлагается на налогоплательщика. В случае, если неправильная форма декларирования была выбрана умышленно, как в данном случае, и среди плательщиков есть компания, возглавляемая Орловым через управляющую компанию, то уголовная и административная ответственность по налоговому преступлению в форме наложения штрафов и других видов ответственности по ГК и по УК возлагается как на сами компании, так и на Орлова как их директора.

Более того, если принять во внимание правоприменительную практику по статье 159 УК РФ, то соучастниками этих налоговых преступлений Орлова являются должностные лица Минфина, которые, вступив в преступный сговор с организованной группой лиц, включающих сотрудников Сбербанка, своими умышленными деяниями и с использованием своего служебного положения нанесли государству ущерб в особо крупном размере на сумму до 6 млрд рублей. Этап признания государства потерпевшим, как правило, не занимает у следственных органов много времени.

“Сотрудничество” Сбербанка и “Норебо” не ограничивается проведением сомнительных платежей и выдачей кредитов под сделки, наносящие особо крупный ущерб государству. По информации СМИ, старший вице-президент и бывший член правления Сбербанка Александр Базаров является крестным отцом одного из детей Виталия Орлова. Возможно, именно поэтому комплаенс Сбербанка так легко пропускает любые платежи “Норебо” и лично Орлова и закрывает глаза на закупку “Норебо” новых судов по завышенным ценам.

По нашей информации, в 2018 году холдинг “Норебо” приобрел два судна, называвшиеся Brimnes и Ilivileq, за 28 и 36 миллионов долларов соответственно. При сравнении с ценами на аналогичные суда выходит, что “Норебо” переплатил как минимум 40%. Причем тут Сбербанк? При том, что эти суда куплены на заемные средства и находятся у него в залоге. Поскольку цены завышены, Сбербанк рискует остаться в сильном убытке, если суда придется продавать, чтобы вернуть кредит. По этому эпизоду соучастниками преступления становится как сотрудники Сбербанка, которые согласовывали кредиты и платежи по этим сделкам, так и, по всей видимости, сама финансовая организация.

Наконец, за реализацию этой схемы по выкупу акций может быть и уголовная ответственность (статья 193 УК РФ). («Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации»). За уклонение от репатриации валютной выручки, совершенное в особо крупном размере организованной группой лиц с использованием заведомо подложного документа и с использованием юридического лица, созданного для совершения преступлений, связанных с проведением финансовых операций и других сделок с денежными средствами и имуществом, наказывается штрафом и лишением свободы на срок до 5 лет.

Соглашение о выкупе акций как вещественное доказательство

Описанные выше действия были предметом Соглашения о выкупе акций, заключенного между Орловым, Ротом и компаниями холдинга “Норебо”. Соглашение охватывало широкий ряд сделок, регулируемых различными типами налоговой отчетности в российском налоговом и уголовном праве. Как мы видим, эти сделки были совершены с нарушением закона, поэтому наличие подобного соглашения в условиях претензий со стороны Александра Тугушева свидетельствует о банальном мошенничестве (ст. 159 УК РФ).PS: Личная компания в личных целях

Как мы уже рассказали выше, Виталий Орлов использовал средства “Норебо” для того, чтобы стать владельцем 100% акций холдинга. Однако это не единственный пример использования Орловым средств компании в личных целях. Выяснилось, что АО "Норебо Холдинг" платит гражданской жене Орлова по 500 тысяч рублей в месяц за некие услуги по договору. Безусловно, компания, которая принадлежит Орлову и управляется им же, может по его распоряжению переводить средства кому угодно. Однако перевод средств по фиктивному договору является противозаконным, даже если они переводятся гражданской жене.